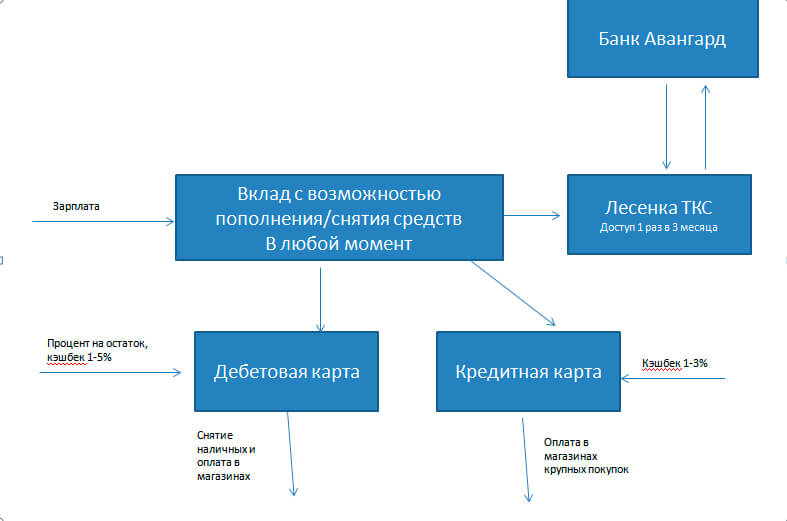

Если вы заботитесь о своем финансовом благополучии, то вы должны знать как хранить деньги правильно и получать дополнительный доход. Одна из наиболее выгодных схем хранения денежных средств заключается в следующем подходе:

Если вы заботитесь о своем финансовом благополучии, то вы должны знать как хранить деньги правильно и получать дополнительный доход. Одна из наиболее выгодных схем хранения денежных средств заключается в следующем подходе:

- Наибольшая часть средств находится на банковском вкладе с максимально высокими процентами (Лесенка вкладов Тинькофф или другая); На нашем сайте вы всегда можете подобрать самые выгодные вклады с помощью простой формы ниже.

- Незначительный объем денег (промежуточная часть) размещается на депозитах с возможностью снятия/пополнения в любой момент;

- Наличные средства снимаются только с дебетовых банковских карт с начислением процента на остаток;

- Оплата мелких товаров и продуктов в магазинах происходит посредством дебетовой карты.

- Крупную бытовую технику лучше оплачивать кредитной картой, так как там кешбек обычно выше. Естественно, потраченные средства как можно быстрее зачисляем обратно на карту и экономим таким образом 2-3%.

Выглядит все довольно просто, однако в реальности, подобный способ диверсификации личных средств может быть намного сложнее. Например, дебетовые и кредитные карты могут быть различных банков. Тоже относится и к депозитам, которые можно распределить среди трех и более банков. Все зависит от того, насколько много хочется иметь звеньев, широта диверсификации и, конечно же, уровень собственного комфорта.

Рассмотрим ситуацию. На зарплатную карту поступает определенная сумма средств. Держать деньги на данной карте нет никакой выгоды, а потому их следует перевести на пополняемо-отзываемый депозит (промежуточный этап) или дебетовую карту с процентом на остаток. Если у вас на дебетовом счете или карте скопилась хорошая сумма (от 200 000 рублей), то есть смысл построить лесенку вкладов в ТКС банке (или другом банке), то есть открыть несколько вкладов по 50 000 рублей в этом банке. Суть этого способа мы рассмотрим дальше. Далее если мы что-то покупаем с кредитки (для получения кешбека), то потом сразу ее пополняем со счета.

Межбанковские переводы

В процессе построения диверсификационной стратегии важно учитывать цену переводов между личными счетами (особенно если они открыты в разных банках). Проблема в том, что даже незначительный, казалось бы, процент комиссии может снять довольно приличную сумму. Нам интересны банки, где нет комиссии за рублевые переводы или она мизерная. Дело в том, что банк Тинькофф при переводе из другого банка прибавит к вашей сумме 1%, компенсируя вам расходы на межбанк, и на этом можно заработать.

В банке Авангард и Сбербанк она составляет 10 рублей и один процент соответственно. Межбанковские переводы в валюте всегда платные. Дабы снизить уровень промежуточных растрат, можно использовать услуги банка Авангард. Комиссия незначительна в независимости от общего объема переводимых средств.

Стоит помнить, что межбанковские переводы не работают по выходным дням.

Выбираем выгодную дебетовую карту

Как правильно хранить деньги на дебетовых картах? Для повседневных трат нам нужна дебетовая карта с кешбеком и процентом на остаток. Основным преимуществом кэшбека является начисление специального бонуса по карте за произведенные траты. Другими словами, с каждой потраченной суммы банк возвращает определенный процент. Возврат происходит как деньгами, так и в виде бонусов. Давайте рассмотрим наиболее выгодные предложения.

Наиболее выгодные карты:

| Название карты | Кэшбек | Снятие наличных | Обслуживание | % на остаток |

| Карта Tinkoff Black | 1% (на все) 5% (на спец. группы товаров) |

Бесплатно в любых банкоматах от 3000 руб | Бесплатно (от 50 000 руб. на остатке) | 8% годовых до 500 000 руб |

| Рокетбанк | от 1% до 10%(на избранное) | Бесплатно до 5-и раз в месяц | Бесплатно (при тратах от 3000 руб/мес) | 9% годовых (от 15000 до 300000 на остатке) |

| Автокопилка «Айманибанк» | от 2,5% до 5% | Бесплатно в любых банкоматах от 3000 руб | Бесплатно (от 25 000 рублей на остатке) | 10% (годовых) |

| ibank | до 3% (на избранные категории) | 5 лет | Бесплатно | 12 % (если не подключен кешбек) |

При первом взгляде может показаться, что начисление одного процента слишком мало, чтобы можно было заработать на этом, однако если перевести их в годовое соотношение, то получится порядка 10 процентов. Другими словами, если кэшбек дает два процента и больше, то прибыль получается больше, чем на годовом депозите. Прежде чем выбрать конкретную карту, внимательно прочитайте все условия на сайтах банков.

Лесенка вкладов Тинькофф Банк (бывш. ТКС)

![]() Помимо высокой процентной ставке по вкладу, ТБ предоставляет 1% на переведенную сумму из другого банка. Объясняется это тем, что банк оплачивает расходы клиента на межбанковские переводы. А если использовать услуги банков, в которых подобные комиссии отсутствуют, получается чистый процент прибыли.

Помимо высокой процентной ставке по вкладу, ТБ предоставляет 1% на переведенную сумму из другого банка. Объясняется это тем, что банк оплачивает расходы клиента на межбанковские переводы. А если использовать услуги банков, в которых подобные комиссии отсутствуют, получается чистый процент прибыли.

Помимо бонусного процента, уровень прибыли увеличивается благодаря системе вкладов, действующих по принципу лесенки. Необходимо открывать новый депозит и закрывать старые вклады с интервалом в три месяца. Таким образом, 1% будет начисляться каждый квартал. В ТБ можно открыть до 4 вкладов от 50 000 рублей.

Доступные лесенки вкладов ТБ

Построение лесенки с двумя вкладами (3-6-6-6):

- Открывается два депозита с временным интервалом на три и шесть месяцев;

- Через три месяца закрывается первый депозит. Средства переводятся на Авангард, после чего снова возвращаются в ТБ сроком на шесть месяцев;

- После закрытия шестимесячного депозита (первоначально), средства снова перенаправляются в Авангард, а после – назад в ТБ сроком на полгода.

Подобный подход позволяет в среднесрочной перспективе получить высокий уровень сохранности средств и немалый процент прибыли.

Четыре вклада (3-6-9-12):

- Открываются четыре депозита сроком на три, шесть, девять и двенадцать месяцев;

- После закрытия трехмесячного вклада, средства направляются (через Авангард) на полугодовой депозит. Параллельно открывается еще один депозит сроком на один год. В результате получается четыре вклада с временными интервалами: полгода, три и четыре квартала, двенадцать месяцев;

- По такому же принципу закрывается шестимесячный депозит. Он переводится на вклад сроком на девять месяцев. В конечном счете, получается четыре депозита: один на девять месяцев и три на двенадцать месяцев.

Основное преимущество лесенки из четырех вкладов – сохранение высоких процентных начислений на долгий срок, если, к примеру, банки начали предоставлять более низкие проценты.

Существует несколько путей оперативного управления вкладами:

- Электронная почта;

- Мобильное приложение;

- Мобильный банкинг;

- Телефон.

Лесенка вкладов ТБ – прекрасное средство сохранения и приумножения личных средств. Является выгодной альтернативой в сравнении с годовыми депозитами банков, в которых при срочном закрытии снимается либо тридцать процентов, либо теряются все ранее начисленные проценты.

Диверсификация средств и возможные риски: заключение

Диверсификационный подход в вопросе сохранения и приумножения личных средств является наиболее совершенным. Он способствует существенному снижения риска потерь. Однако, нельзя просто распределить деньги среди различных банков даже при учете предоставляемых условий (процент начисления, уровень комиссии или ее полное отсутствие и т. д.). Самое главное правило, о котором не стоит забывать, – всегда использовать только проверенные банки с наивысшим уровнем безопасности и историей деятельности. Надеюсь, мы помогли вам разобраться как правильно хранить деньги, чтобы они приносили дополнительный доход.

Храните деньги с умом! Будем рады вашим комментариям. Поделитесь своими вариантами вложений.