Поиск выгодных вкладов

Что нужно знать перед открытием депозита?

Что нужно знать перед открытием депозита?

Вклады в банк – один из самых популярных способов сохранить и приумножить свои накопленные средства. Откровенно говоря, это не самый доходный метод инвестирования средств – зачастую процентной прибыли едва хватает, чтобы покрыть инфляционные издержки. Однако же, этот вариант сохранения ценностей едва ли не самый надежный. Главный вопрос, который беспокоит людей, собравшихся сделать вклад, это в какой банк вложить деньги. Еще одним важным моментом станет выбор валюты вклада, ведь часто проценты на вклады в отечественной валюте значительно выше, нежели на валютный счет. Стоит уяснить для себя, что если экономика страны развивается, и спада не предвидится – рублевый счет будет самым прибыльным решением. А вот если экономисты предсказывают спад и даже рецессию – валютные вклады гарантированно спасут ваши сбережения.

Сегодня существует множество более прибыльных инструментов инвестирования денег, однако банковские депозиты всегда были и останутся самым надежным вариантом сохранить и приумножить ваши средства. К примеру, ПАММ-счета, то есть способ коллективного инвестирования, значительно доходнее, однако риски таких вложений значительно выше – вы можете потерять все свои деньги за одну сделку. Есть ещё вклады в МФО, однако и тут не всё прозрачно со страхованием суммы сделки.

Как правильно выбрать банк для инвестиций? Куда вкладывать свои сбережения?

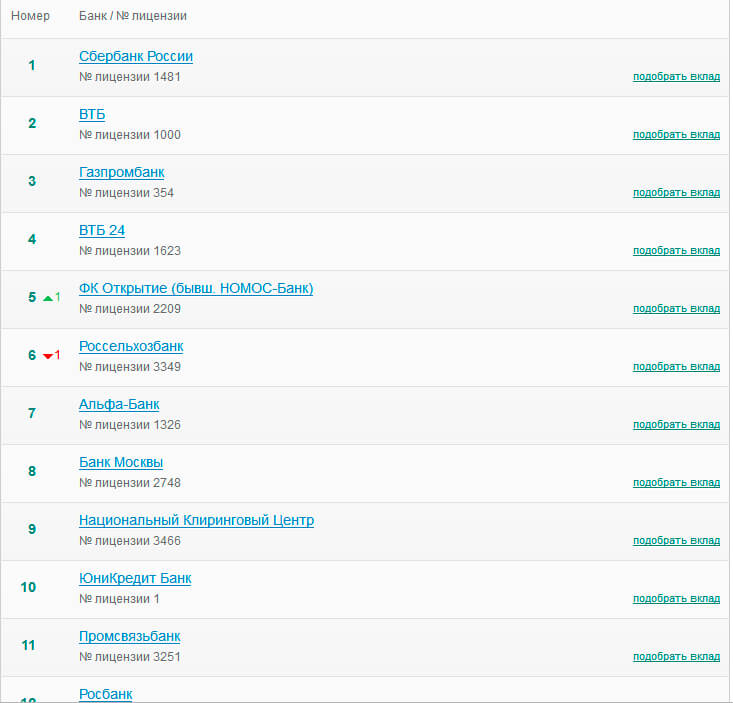

Если у вас возникла необходимость сделать вклад, то нужно обязательно выбирать надежное финансовое учреждение. Чтобы оценить надежность своего будущего вклада, можно просмотреть рейтинги всех банков, которые составляются независимыми экспертными агентствами. Чем выше будет рейтинг в этом списке, тем надежнее финансовая организация. Подобному методу оценки стабильности банка можно доверять: в расчете подобных экспертов учитывается масса факторов, которые влияют на стабильность того или иного банковского учреждения.

Рейтинги крупнейших банков России можно найти на нашем сайте или на сайтах таких агентств как Moody’s Interfax, Standard & Poors, FitchRatings, а также отечественной компании — Рус-Рейтинг. Основываясь на таких данных, вам будет проще всего решить, в каком банке открыть депозит. Если же вы не хотите полагаться на рейтинги и приняли решение оценить надежность банка самостоятельно, то вам обязательно следует обратить внимание на несколько факторов:

- Величина банка (количество отделений, размер сети банкоматов);

- Форма собственности банка (госучреждение либо же частный банк);

- Принадлежность иностранному капиталу (имеет ли банк заграничный ресурс);

- Участие банка в Фонде гарантирования вкладов.

Среди крупнейших банков страны стоит отметить Сбербанк, Газпромбанк, Россельхозбанк и Альфа-банк. Все эти финансовые гиганты имеют разветвленную сеть отделений, широкий ассортимент депозитных вкладов, а также гарантируют возврат средств.

К примеру, крупнейший государственный банк — Сбербанк, обещает по депозитам 16,00% годовых в рублях, в зависимости от срока и суммы размещения. В валюте – до [ничего не найдено]% годовых.

А вот Альфа-Банк предлагает до 16,00% годовых в рублевых вкладах, и до [ничего не найдено]% в валютном размещении. Такие процентные ставки легко обеспечиваются доходами банка, а значит, риски сводятся к минимуму.

ГазпромБанк может предложить размещение ваших рублей под 16,50% годовых, а валюты – под [ничего не найдено]%. Можно сказать, что процент не высок, но если учесть, что ваш вклад будет в надежном и стабильном финансовом учреждении, и у вас не возникнет проблем с получением ваших денег, то выгода этого вида инвестиций становится очевидной.

Россельхозбанк может похвастать процентными ставками в размере 16,00% если речь идет о рублях, и 1,50% если говорить о валютных вложениях. Несмотря на высокие проценты, этот банк является стабильным и надежным партнером миллионов вкладчиков уже много лет, и с легкостью выполняет все свои обязательства.

Зная все эти данные, вы сможете примерно оценить надежность вашего будущего финансового партнера, и решить – стоит ли вкладывать туда свои деньги. Но если у вас нет профильного образования, и вы не очень-то разбираетесь в финансовых показателях деятельности банков – лучше довериться рейтингам. Причем, кроме положительных рейтингов, существуют так называемые рейтинги неблагонадежных финансовых учреждений. Туда входят нестабильные организации, а также те банки, которые в будущем, возможно, будут иметь проблемы с доходностью.

С помощью нашего сервиса вы можете подобрать самые высокие процентные ставки в банках России по индивидуальным параметрам:

Топ 10 депозитов на сегодня

Открыть вклад в руб.

|

Ставка в год18,00% |

Особые условия: открытие вклада возможно только держателям пакета карт «Весь мир», стоимость комиссии по пакету «Весь мир» при открытии вклада составляет 40 000…

|

Лиц. № 1329 |

|

Ставка в год17,50% |

ДОМа надежно (без визита в банк)

|

Лиц. № 2312 |

|

Ставка в год16,70% |

Надежный Капитал (без визита в банк)

|

Лиц. № 2272 |

|

Ставка в год16,50% |

Особые условия: процентная ставка зависит от ключевой ставки Банка России

|

Лиц. № 2546 |

|

Ставка в год16,50% |

Особые условия: проценты начисляются ежемесячно на сумму минимального остатка по счету, находящегося на банковском счете на начало операционного дня в соответствующем расчетном периоде

|

Лиц. № 354 |

|

Ставка в год16,50% |

|

Лиц. № 3450 |

|

Ставка в год16,50% |

МКБ. Перспектива (в конце срока)

|

Лиц. № 1978 |

|

Ставка в год16,25% |

Особые условия: договор оформляется в офисах банка и онлайн с физическим лицом, которое ранее никогда не заключало с АО «Банк Русский Стандарт» договор…

|

Лиц. № 2289 |

|

Ставка в год16,25% |

|

Лиц. № 438 |

|

Ставка в год16,20% |

Особые условия: открывается в системе ДБО «НС Онлайн»

|

Лиц. № 3124 |

Какие еще факторы стоит учесть?

При выборе банка, в котором вы собираетесь хранить свой вклад, нужно учитывать еще рад факторов. Во-первых – удобство пользования тем или иным финансовым учреждением. Сюда можно отнести шаговую доступность отделений, наличие интернет-банкинга, участие банка в международных системах Visa и MasterCard. Все это позволит вам не испытывать никаких затруднений при работе с выбранным банком. Во-вторых – проценты, которые вам обещают на вклад. Зачастую, процентная ставка зависит от валюты вклада, а также сильно варьируется в зависимости от срока, на который вы планируете размещать свой депозит – чем больше срок действия, тем выше проценты, которые вам заплатит банк. Это логично – банк получил ваши средства в пользование на более долгий срок, а значит, сможет больше на них заработать. Для стимуляции пролонгирования срока действия депозита и вводятся повышенные проценты.

Но, стоит обратить внимание на такую деталь: часто банки с низкой ликвидностью, пытаясь «залатать дыры» в своей финансовой отчетности, стараются привлечь как можно больше депозитных вкладов. Именно для этого предлагаются проценты по депозиту, значительно превосходящие средние значения на рынке. Соблазнившись на высокую доходность, можно потерять все свои сбережения – скорее всего такой банк не справится с финансовой нагрузкой, и рано или поздно объявит о своем банкротстве. В основном, это характерно для мелких финансовых организаций, которые обещают золотые горы, — лучше их избегать.

Но, стоит обратить внимание на такую деталь: часто банки с низкой ликвидностью, пытаясь «залатать дыры» в своей финансовой отчетности, стараются привлечь как можно больше депозитных вкладов. Именно для этого предлагаются проценты по депозиту, значительно превосходящие средние значения на рынке. Соблазнившись на высокую доходность, можно потерять все свои сбережения – скорее всего такой банк не справится с финансовой нагрузкой, и рано или поздно объявит о своем банкротстве. В основном, это характерно для мелких финансовых организаций, которые обещают золотые горы, — лучше их избегать.

Чтобы не ошибиться при выборе банка, достаточно оценить процентные ставки нескольких самых крупных финансовых организаций. У них зачастую весьма объективные проценты, основанные на экономической ситуации. Поэтому если в выбранном вами банке обещают проценты на вклад намного выше, нежели в среднем по рынку – задумайтесь, а вернете ли вы свои деньги, после истечения срока депозита?

Какие еще есть варианты совершить банковский вклад?

Многие наши сограждане сформировали мнение, что намного лучше и выгоднее хранить свои деньги в иностранных банках. Мол, там стабильность, экономика не колеблется, а значит, депозит в такой финансовой организации будет стабильно приносить доход. И все это отчасти верно, — к примеру, банки Швейцарии знамениты своей надежностью и индивидуальным отношением к каждому клиенту. Но разместить там вклад не так просто, тем более рядовому гражданину другой страны.

Первое, что зачастую мешает открыть счет — минимальная сумма вклада. Депозиты открывают с сумм от 100 000 евро – это средний показатель. Вторым немаловажным фактором станет наличие у вас рекомендации от уже существующего, проверенного клиента этого банка. Это необязательное условие, но лучше, чтобы вы имели такую рекомендацию – это сыграет на руку. Ну и, самый важный фактор, из-за которого деньги не часто вкладывают в иностранные банки – необходимость документально подтвердить происхождение ваших денег. Вы обязаны представить все справки и декларации, подтверждающие, что деньги получены законным путем, и все налоги и сборы с них уже уплачены. При выполнении всех этих условий, вы сможете открыть депозит в иностранном банке, но будьте готовы получить низкие проценты по вкладу, ведь в Европе или Америке это норма.

Первое, что зачастую мешает открыть счет — минимальная сумма вклада. Депозиты открывают с сумм от 100 000 евро – это средний показатель. Вторым немаловажным фактором станет наличие у вас рекомендации от уже существующего, проверенного клиента этого банка. Это необязательное условие, но лучше, чтобы вы имели такую рекомендацию – это сыграет на руку. Ну и, самый важный фактор, из-за которого деньги не часто вкладывают в иностранные банки – необходимость документально подтвердить происхождение ваших денег. Вы обязаны представить все справки и декларации, подтверждающие, что деньги получены законным путем, и все налоги и сборы с них уже уплачены. При выполнении всех этих условий, вы сможете открыть депозит в иностранном банке, но будьте готовы получить низкие проценты по вкладу, ведь в Европе или Америке это норма.

Подытожив, можно сказать, что банковский вклад – инструмент скорее для сохранения денежной массы, а не для ее приумножения. Процент, который вы получите в конце срока действия депозита, покроет инфляцию и естественное обесценивание денег. А вот чтобы получить прибыль, и как-то заработать на своих сбережениях, их необходимо применять в более доходных, но и более рискованных финансовых инструментах. Выбор за вами!

Не забудьте подписать на ниши группы ВКонтакте, чтобы первыми узнать о всех тенденциях финансовой сферы.