Скользящие средние — пожалуй, самый популярный технический индикатор, используемый в техническом анализе на финансовых рынках. Все, кто хоть как-то соприкасался с трейдингом наверняка слышали или пользовались той или иной разновидностью скользящих. Подавляющее большинство торговых систем основано на этом индикаторе или использует другие, которые строятся на основе скользящих средних. Да, многие другие индикаторы берут свое начало от мувингов.

Поэтому в этой статье будем разбирать различные виды торговых систем с использованием moving averages и оценивать их эффективность и актуальность на современном рынке.

Здесь не будем разбирать типы скользящих средних, методы их расчета и построения. Стоит только сказать, что прежде всего мувинги показывают среднее значение цены за какой-то определенный период. И это среднее значение рассчитывается на основе прошлых значений цены. Этим значениям может присваиваться одинаковый вес, а может быть некий весовой коэффициент. Например, ближайшим к текущему моменту значениям цены будет присваиваться больший вес, чем тем, которые сильно удалены от настоящего.

У скользящих есть одно неоспоримое преимущество. Они наглядны и удобны для анализа общей тенденции, разворачивающейся на рынке. По ним легко определить, какая сейчас тенденция преобладает на графике, какой сейчас тренд, или же цена находится в боковике. Это достигается за счет того, что средние помогают отфильтровать, если можно так сказать, некий рыночный шум, сгладить мелкие и не очень колебания, выделив и сделав акцент на основной главенствующей тенденции, которую задают покупатели или продавцы. Это удобно, но отсюда проистекает и слабое место этого индикатора и основная проблема, с которой приходится считаться.

Из-за такой фильтрации, из-за того, что в расчете используются данные из прошлого, скользящие средние всегда достаточно сильно запаздывают. Конечно, если торговая система использует пересечения графика текущей цены со скользящей, то эта задержка не критична и почти не влияет на показатели стратегии. Но если система учитывает изменения тренда, его развороты, то показания индикатора будут сильно отставать от реальной ситуации. А такая задержка на рынке ни к чему хорошему не приводит. Зарабатывает либо более умный, либо более быстрый.

Разновидности торговых систем на основе скользящих средних

Работа со скользящими средними хороша тем, что это всегда простые, понятные способы принятия решений. Следить за ними всегда удобно, и обычно достаточно визуального наблюдения, чтобы оценить ситуацию, принять решение и войти в рынок.

Есть два основных подхода оценки рыночной ситуации с использованием мувингов: оценка поведения цены и скользящей и оценка взаимодействия нескольких скользящих, двух или более. И есть два направления в таких подходах: одни следят за трендом и выдают сигналы в его сторону, другие используются для поиска признаков разворота направления движения цены и входа против текущей тенденции.

Системы, которые отслеживают тренд, всегда достаточно сильно запаздывают и дают сигнал в сторону тренда уже после того, как цена в эту сторону пройдет какое-то количество пунктов. Контртрендовые системы дают гораздо меньшие задержки. Но это не значит, что они однозначно лучше трендоследящих методик, и только им стоит отдавать предпочтение. Как раз наоборот. Контртрендовые системы выдают гораздо больше ложных сигналов или сигналов, которые по факту не оказываются глобальными разворотами тренда, и лишь его краткосрочными коррекциями, амплитуда движения цены на которых совсем не та, что ожидается при основательном развороте графика цены. Следящие за трендом тактики дают, пусть и с запаздыванием, но всё же сигналы по тренду, которые могут позволить трейдеру встать в сильное движение и прокатиться на размашистой волне движения котировок, взяв солидную прибыль вместе с основным потоком цены.

В большинстве случаев выше вероятность продолжение тренда, а не его разворота.

Поэтому всегда рекомендуют торговать по тренду, а не против него.

Такие системы, следящие за направлением общей тенденции, формируют сигналы в основном двумя способами. В одном случае отслеживают положение текущей цены относительно какого-то ее среднего значения, отображаемого посредством moving average за выбранный период. Тут все просто. Если цена становится выше скользящей, то есть начинает превышать свое среднее значение, значит начинается или продолжается рост цены, а следовательно, нужно искать покупки. И наоборот. Если цена оказывается под своим средним значением, значит пришло время рассматривать продажи. Также вместо пересечений цены и мувинга используют пересечение, например, двух мувингов, одного с малым периодом, другого с большим. То есть мувинг с малым периодом выступает как аналог цены, немного усредненного ее значения. И если мувинг с малым пересекает мувинг с большим периодом снизу вверх, значит ищем покупки, наоборот — продажи. Малый мувинг как бы сглаживает цену, убирает шумы, отфильтровывая тем самым ложные сигналы.

Чтобы минимизировать количество таких ложных сигналов еще прибегают к наблюдению за пересечением двух скользящих с одинаковым периодом, но одна из них имеет смещение на заранее выбранное количество периодов. И тут подход прежний. Мувинг без смещения пересекает смещенный мувинг снизу вверх — это buy, если сверху вниз — это sell. Есть индикаторы, состоящие сразу из нескольких мувингов со смещением. Например, индикатор Аллигатор от Билла Вильямса, в составе которого 3 таких мувинга, образующие так называемые челюсти, губы и зубы аллигатора. В составе индикатора Ишимоку также применяется несколько мувингов со смещением.

Пересечение цены и скользящей средней

Тут используется невероятно простой подход. Если график цены стал ниже скользящей средней, это значит что цена начала падать, возможно, стартует нисходящий тренд. Если цена стала выше среднего значения, то это может означать дальнейший рост цены, тренд будет восходящий.

То есть момент, когда цена пересекает moving average, считается местом перелома тренда, смены основной тенденции.

Видя, какие бывают сильные и затяжные тренды, можно предположить, что на таких участках эта система приносит существенные прибыли. Но такие сильные движения — это лишь 30, максимум 40% времени жизни рынка. Остальное время — это боковые движения, на которых такой торговый подход дает массу ложных движений. И тут вопрос баланса. Нужно, чтобы прибыли на направленных бычьих или медвежьих участках движения цены были больше убытков, когда цена находится во флэте.

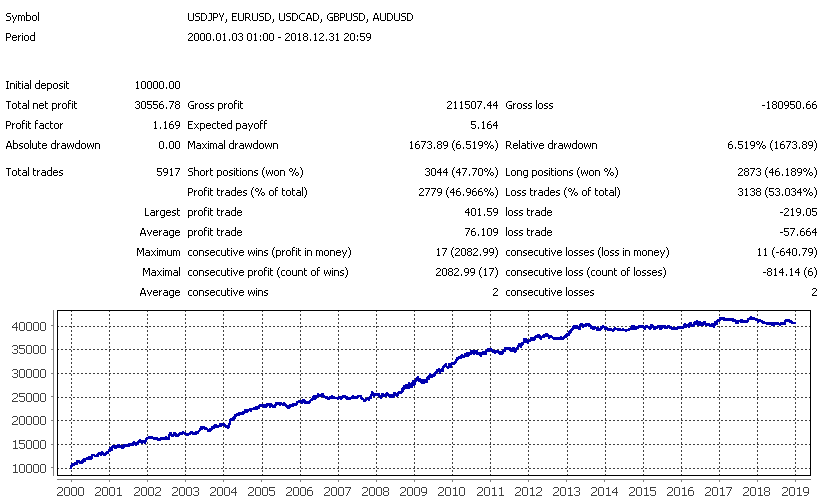

Такой способ торговли был протестирован на исторических данных на нескольких наиболее популярных валютных парах. Входом считался момент, когда дневная свеча пересекала мувинг и закрывалась выше или ниже него. Выходом из сделки считался противоположный сигнал, когда цена пересекала мувинг в другую сторону. Результаты такого тестирования показали, что на дистанции такая система прибыльна. На каких парах она ведет себя чуть лучше, на каких-то чуть хуже. При оптимизации прогонялся только параметр периода скользящей. Для каждой пары, для каждого временного интервала будет свой оптимальный параметр, поэтому если будете использовать данный метод, то находите подходящий под свои условия путем тестирования на тестере стратегий. В результате тестирования на разных значениях периода стратегия показывала себя прибыльной, поэтому можно сделать вывод, что результаты неслучайны. И, кстати, при тестировании были опробованы несколько фильтров для входа. Лучше всего себя проявил такой: входить не сразу при пересечении, а спустя 2-3 свечи, если цена не развернется в обратную сторону.

Тренды будут, скорее всего, существовать всегда, пока существует рынок. Поэтому нужно признать, что система имеет право на существование. Но есть одно но. В этой системе, как и во многих других такого рода, количество прибыльных сделок составляет менее 50%. Положительный баланс достигается за счет того, что на одну сделку соотношение прибыль/убыток составляет примерно 5 к 1. И периоды просадок при таком торговом подходе могут быть значительными. Если торговать на дневном таймфрейме, то периоды просадки могут составлять по нескольку лет, что, согласитесь, способен выдержать не каждый трейдер.

Пересечение двух скользящих средних

В этом подходе лежит тот же принцип. Берется две скользящие средние: с малым периодом и с большим. Мувинг с малым периодом заменяет собой цену, сглаживая ее хаотичные колебания, убирая шумы на коротких интервалах. И когда быстрая (с малым периодом) скользящая пересекает медленную сверху вниз, то продаем, а снизу вверх — покупаем.

Протестировав эту стратегию на этих же валютных парах и временных интервалах, что в первом случае, можно убедиться, что благодаря фильтрации шумов за счет быстрой скользящей, результаты по прибыли стали лучше, ведь стало меньше ложных сигналов. И количество сделок стало порядка 40-60% в зависимости от инструмента и настроек периода. На сделку соотношение прибыль убыток стало примерно 3 к 1. И, что немаловажно, при таком подходе стало меньше ложных сигналов по большей части в периоды, когда цена находится в боковом движении.

Стоит сказать, что все же периоды просадок при торговле хоть и сократились по своей средней длительности, но все же составили все равно порядка 1-3 лет при работе на дневном временном интервале.

Использование скользящих средних со сдвигом

Изначально использовать скользящую со сдвигом вперед или назад на какое-то значение периода стали для того, чтобы минимизировать количество ложных сигналов. В некоторых системах Билла Вильямса или в Ишимоку такой подход давал определенные улучшения в определенные периоды торговли. И эти частные случаи вызвали больший интерес к использованию скользящих со смещением. Так же смотрят на то, как цена пересекает мувинг со смещением или на пересечение ценой её же графика цены, только смещенного на какой-то период.

Если же рассматривать пересечение двух скользящих, одна из которых имеет смещение, то на разных инструментах в целом результаты несколько хуже, чем в предыдущем варианте, где смещение не использовалось. При смещении количество прибыльных сделок в среднем сокращается, а длительность периодов просадки увеличивается. В целом такой подход жизнеспособен, но предыдущий его вариант выглядит более предпочтительно.

Пересечение цены и сдвинутой скользящей средней

В этот случае, как и в первом варианте, сигналом выступает момент, когда цена пересекает скользящую сверху вниз или снизу вверх. Только скользящая берется со смещением вперед или назад на какой-то период, значение которого прогонялось в тестере стратегий для подбора оптимального значения.

Сразу стоит сказать, что в целом на разных валютных парах этот способ показывает чуть худшие результаты по прибыли, чем самый первый вариант. И этот метод по показателям менее устойчив. Но стоит отметить, что в целом все подходы показывают схожие графики доходности и схожие показатели при разных параметрах, что в целом говорит о стабильности торговли с помощью скользящих.

Система множественных таймфреймов на основе Moving Averages

Этот подход близок к немало известной системе Три экрана Элдера. Возьмем три смежных временных интервала. Напрbмер, H1, H4 и D1. На каждый из них накинем скользящую среднюю. Периоды скользящих будут также оптимизироваться на тестере стратегий, перебираться разные варианты, статистика по которым будет по итогу отображаться в результатах.

Принцип тот же самый. Началом восходящего тренда будем считать ситуацию, когда на всех трех интервалах график цены становится выше скользящих. И наоборот для определения нисходящего тренда. То есть, например, на D1 видно, что прошлый день закрылся выше скользящей. На H4 свеча также закрывается выше мувинга. И ждем, когда цена на H1 также закроется выше скользящей.

При таком подходе по результату тестирования получалось, что отрицательные результаты выходят всего лишь в 10% прогонов при тестировании, в отличие от 30-50% при выше рассмотренных вариантах. Но прибыль при этом оказывается на уровне самого первого случая, где мы рассматривали пересечение цены и одной скользящей. То есть сигналов стало меньше, и они стали точнее, благодаря такой фильтрации по нескольким временным интервалам, но это стало приносить и меньше прибыли.

Торговые системы на основе индикатора Аллигатор Б. Вильямса

Имя Билла Вильямса знают практически все трейдеры. Многие из них читали его книги, а его индикаторы даже имеют отдельный раздел в папке Индикаторы в торговом терминале MetaTrader.

Правда, до сих идут споры, которые то затухают, то разгораются с новой силой, о том, выдающийся ли трейдер Вильямс или же больше выдающийся писатель. Это вопрос на уровне holy war, поэтому его оставим за рамками нашего обзора стратегий.

В книгах Вильямс не старается описывать какие-то крайне однозначные четкие правила работы, а дает некий набор подходов для анализа, которые рекомендует использовать как фундамент для построения своей торговой системы. Разбирать эти подходы мы не будем, но обратим внимание на индикатор Аллигатор, который как нельзя кстати подходит к нашей теме обзора торговли по мувингам.

Аллигатор представляет собой набор из трех скользящих средних: период 9 со сдвигом 3, период 15 со сдвигом 5 и период 25 со сдвигом 8. Это индикатор с экзотическим названием привлекает внимание многих участников рынка, особенно начинающих, и используется в рамках разных торговых методик различными способами. А сам Вильямс придумал не менее экзотические названия каждой линии индикатора. Как описывал автор, когда цена находится во флэте и пересекается всеми линиями Аллигатора, это значит, что хищный зверь сыт и находится в состоянии покоя и умиротворения. Беспокойная цена, пользуясь ситуацией, начинает ускользать от зверя, устремляясь вверх или вниз. Потревоженный Аллигатор просыпается и начинает охоту за беглянкой. Сперва размыкаются его губы (зеленая скользящая с периодом 9), затем зубы (красная с периодом 15), и потом распахивается уже вся челюсть (с периодом 25). Аллигатор начинает пожирать цену до тех пор, пока цена не остановится загнанная в боковике, Аллигатор насытится и снова уснет до следующей погони.

Это красочное, конечно, описание, но интересно протестировать индикатор в классическом подходе работы по скользящим и их пересечении с ценой.

Тестировались такие правила торговли. Если зеленая линия выше красной, а та выше синей, то тренд явно восходящий и нужно покупать. Наоборот, если зеленая ниже красной, а красная ниже синей, то сила на стороне медведей, и надо искать продажи. Чтобы входы были определенными, то также будет оцениваться положение цены относительно средней красной линии. Оптимизация настроек индикатора не проводилась, иначе он бы превратился в обычные скользящие со смещением, а задача стояла оценить эффективность работы Аллигатора в его первозданном виде, но, конечно, в отрыве от остальных инструментов практик Билла Вильямса.

В результате тестирования на дистанции не было ни одного положительного результата. Тут комментарии излишни.

Современные торговые системы на основе скользящих средних

При тестировании ниже приведенных систем все оценки производились на интервале H1 с собственными правилами выхода из сделки. Такой подход позволил наиболее правильно произвести сравнение этих стратегий и провести анализ именно точности входа в рынок.

Окно MA

В системе применяется EMA (Exponential Moving Average) с периодом 8. Рассматривается, как в самом первом нами рассмотренном классическом варианте, пробой ценой этой скользящей и откат к ней. Если цена снизу вверх пробила мувинг, а затем в течение времени от 5 до 15 свечей вернулась обратно к скользящей и коснулась её, то нужно открывать покупку. Для продаж все наоборот.

Изначально стратегия предназначалась для периода m15. Но, как оговаривалось выше, тестирование проводилось на H1, чтобы оценить универсальность всех систем. Также был добавлен фильтр отсева лишних сигналов. Согласно фильтру, свеча, на которой происходит возврат к мувингу и касание, должна иметь тело, соответствующее текущему тренду и сигналу. То есть если был пробой ценой мувинга снизу вверх, тренд восходящий, то на откате касание мувинга должно приходиться на бычью свечу. И наоборот для продаж.

В целом стратегия на дистанции показала себя неплохо. Правда, также были длительные просадки длительность около 1 года. Плюс несколько лет по итогу торговли были закрыты в нуле.

Битва диапазонов / Battle of the bands

В этой стратегии используется канал из двух скользящих с одинаковыми периодами, но одна построена по ценам Low, другая по ценам High. Также как фильтр применяются скользящие с периодами 100 и 200 и индикатор Paraboloc SAR.

Если цена выше скользящих 100 и 200 и пробивает мувинги (построенные по Low/High) снизу вверх, а Parabolic выступает в качестве поддержки, то можно покупать. Для продаж все условия зеркальны.

Результаты тестирования, сказать прямо, совсем не радуют. До 2014 года система приносила прибыль и была достаточно стабильна. После, её результативность стала практически нулевой.

Заключение

Есть еще немало систем, которые используют в основе своей скользящие средние. Плюс минус результаты их при внимательном тестировании схожи, а сами системы предлагают просто разные способы наблюдения за рынком и входом в сделку. У всех есть свои сильные и слабые стороны, которые в целом присущи всем скользящим средним. И, какую систему выбрать, это вопрос личного тестирования и вкуса.

Из привычных способов использования мувингов вариант с пересечением двух скользящих и фильтром выжидания входа после их пересечения в течение нескольких свечей показал себя самым жизнеспособным и прибыльным.

Можно сказать, что скользящие средние доказали свою эффективность. И пока существуют тренды, можно смело полагаться на этот индикатор для создания своих торговых систем.

Рейтинг брокеров 2024

| Брокер | Открыть счет | Основан | Регулируется | Тип брокера | Мин. депозит | Макс. кред плечо | Бонус | |

|---|---|---|---|---|---|---|---|---|

|

AlpariОтзывы: 28 | 1998 | IFSC, НАФД, FSA, АФД | ECN | 0$ | 1:1000 | ||

|

Финам-ФорексОтзывы: 12 | 1994 | ЦБ, НАФД | NDD, DMA | 0$ | 1:40 | - |