Трейдерам всегда хочется найти какой-то сакральный инструмент, который, словно грааль, даст им преимущество перед остальными и превратит их торговлю в беспрерывное зарабатывание денег.

Понятно, что чудес не бывает, и нет в природе чуда инструмента, который одним своим наличием делал бы какого-то трейдера успешнее других.

Но есть всё же инструменты, которые позволяют свежим взглядом посмотреть на старые данные и привнести что-то новое в старые торговые подходы.

Одним из таких индикаторов является VWAP, который нередко используют крупные игроки в своих как внутридневных, так и более долгосрочных стратегиях.

Описание индикатора VWAP

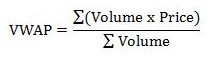

расшифровывается название индикатора как Volume Weighted Average Price, то есть объёмная средневзвешенная цена.

Рассчитывается он по следующей формуле:

Как видно, индикатор берёт и складывает перемноженные значения цены на проторгованный объём за отдельные периоды времени и делит всё на общий проторгованный объём. То есть цена и получается средневзвешенной по объёму.

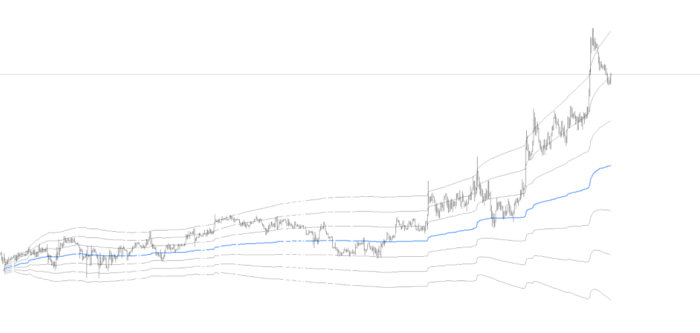

Визуально индикатор похож на прочие канальные индикаторы, которые основаны на скользящих средних.

Но у него есть ряд существенных отличий, которые делают его интересным инструментом:

- Если скользящая рассчитывается на основе значений цены, то vwap учитывает в расчётах торговый объём, который проходил на фьючерсной бирже Globex. Для форекса есть сложность в применении такого индикатора, ведь нужно организовать платный шлюз от Globex в торговый терминал MetaTrader. Есть бесплатные версии индикаторы, в которых в расчёт берётся объём тиковый. Но показания такого индикатора будут сильно отличаться, ведь тиковый объём будет браться от конкретного брокера форекс, где торгует трейдер. А у каждого брокера свои тиковые объёмы, они сильно отличаются друг от друга, и с реальными объёмами фьючерсов валют с биржи разнятся сильно. Но даже по тиковым объемам такой индикатор будет давать интересную картинку, которая может быть полезна в торговле.

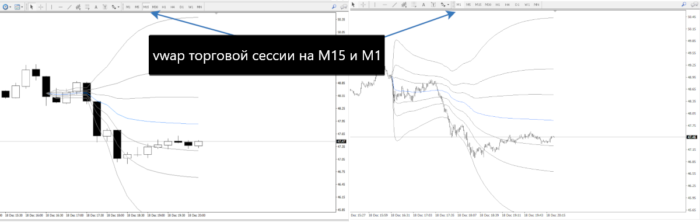

- VWAP рассчитывается за конкретный период. Если скользящая средняя усредняет все значения, то здесь ведётся расчёт именно за выбранный период. Если выбрать какой-то период для расчёта vwap, то будет строиться индикатор, рассчитанный именно за указанный промежуток времени. И неважно, какой открывается таймфрейм. Если для индикатора указан период, например, 8 часов, то и на H1 и на M1 будет рисоваться vwap, построенный по 8 часам. Ниже показаны два графика фьючерса на нефть на бирже CME на разных тайфреймах, где vwap и там, и там рассчитывается за выбранный период, равный длительности торговой сессии на бирже Чикаго.

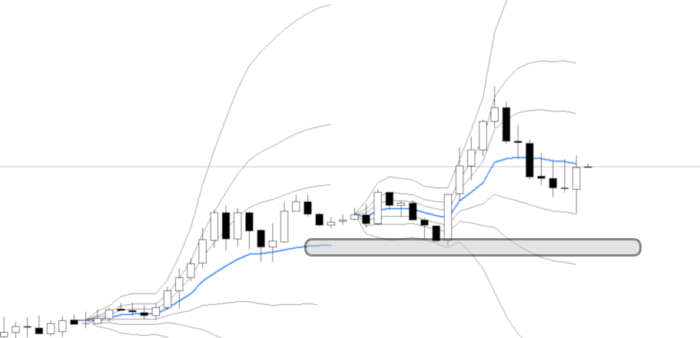

- Можно строить подряд несколько vwap. Например, на скриншоте ниже построен vwap текущей и предыдущей торговой сессии. И видно, что среднее значение прошлой сессии стало поддержкой для роста дня текущего.

Средневзвешенная цена индикатора выступает в качестве водораздела быков и медведей. Чем дальше от неё вниз, тем сильнее давление медведей, чем выше, тем сильнее давление быков.

Линии, которые идут ниже и выше средней, показывают значения квадратичных отклонений: 1, 2, 4, 6 и 8 выше и ниже средней.

Способы работы с vwap

Есть два основных способа работы с помощью vwap: трендовый на отдаление от средней и возвратный на сближение с ней.

Если работать по тренду, то можно покупать, когда цена пересекает среднюю снизу вверх, и продавать, когда пересекает сверху вниз.

Но будет неправильным торговать всегда только каким-то одним из этих способов. Всегда нужно оценивать ситуацию и определять, какой из вариантов наиболее подходящий.

Будет правильно посмотреть на старшие таймфреймы и определить, что сейчас происходит на рынке. На примере выше видно, что австралиец находится в некой консолидации. При таких боковых движениях лучше всего работать на возврат к среднему. В той ситуации с австралийцем получалось входить в рынок у 6 отклонения, а выходить на -6, закрывая продажу.

На примере ниже, видно, что Eur рос и был выше среднего значения долгое время. Поэтому хорошим подходом будет искать покупки как раз от средней цены по vwap.

Торговать по возвратной стратегии можно по следующим правилам:

- Сравниваем, как соотносятся vwap текущих недели и дня, к предыдущей неделе и дню. Затем сравниваем дневной и недельный vwap.

- Если в предыдущем периоде сессия закончилась около 4 или 6 отклонения индикатора, то в текущей сессии стоит работать на возврат к среднему.

- В текущем периоде можно входить на 2-4 отклонения. Важно, чтобы текущие отклонения приблизительно совпадали со средним прошлого периода.

Понятнее будет на примере.

На этом примере видно, что цена по Евро упала на открытии сессии до -6 отклонения, которое совпадает со средней предыдущей сессии. Тут можно работать на возврат к среднему и даже за него по текущему vwap, то есть покупать. Стоп ставится за 1-2 отклонения предыдущего периода, а тейк на 4-6 отклонение по текущему vwap.

Можно также торговать на возврат, если цена дошла до 8 отклонения. В таком случае лучше входить до 4-6 отклонений, так как это рискованный способ торговли, и можно попасть на сильное импульсное движение, которое сможет привести к большим просадкам.

При трендовом варианте алгоритм торговли будет таким:

- Также сравниваем недельные и дневные vwap и дневной с недельным.

- Ждём ситуации, когда график цены закрепится выше или ниже среднего значения. Более сильные ситуации, когда уже с открытия сессии среднее находится под или над ценой.

- Хорошо, если положение цены будет выше +-2 отклонения vwap предыдущего периода.

- Тейк ставится на 8 отклонение, саму позицию стоит удерживать до конца торгового дня. Стоп-лосс стоит ставить за среднюю.

Кроме того, по vwap можно определять смену тенденции. О ней можно говорить, когда несколько дней подряд цена пробивает среднее или когда дневное и недельное среднее пробивается в одном направлении.

Есть одно, если можно так сказать, слабое место у индикатора. Со временем из-за накопления данных и их усреднения он начинает немного запаздывать, становясь менее чувствительным к изменению цены. Но всё же при этом он продолжает показывать реальную справедливую цену для выбранного периода.

Поэтому в начале периода лучше отрабатываются трендовые подходы торговли индикатором, а к концу более эффективны сделки на возврат к среднему значению.

Заключение

Vwap индикатор имеет примечательные особенности, которые делают его ключевым инструментом, вокруг которого можно выстроить самодостаточную торговую систему. По нему можно находить точки входа, определять цели и ставить стопы. И что немаловажно, по нему можно определять положение рынка относительно равновесной цены и анализировать, есть ли потенциал развития или уже тенденция себя исчерпывает. Это позволяет делать уместные сделки и избегать лишних входов в рынок.